Lee este artículo en inglés → Read in English

Tormenta invernal “Fern”: ¿por qué se habla de hasta $115 mil millones y qué significa para tu seguro?

Fecha: 28 de enero de 2026

Fuentes (publicación): Insurance Journal (27 ene 2026), AccuWeather (26 ene 2026), Reuters (26 ene 2026), Insurance Information Institute – III (26 ene 2026).

Resumen

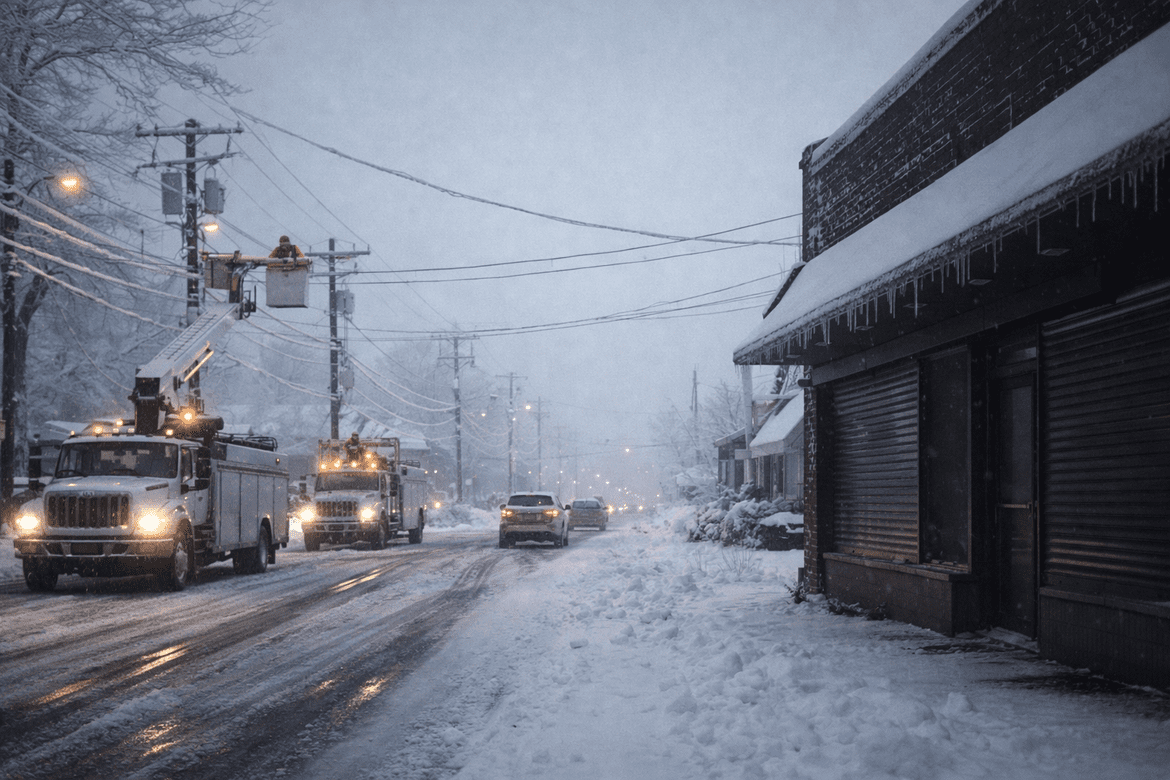

La tormenta invernal “Fern” afectó a una parte enorme del país y dejó interrupciones importantes en viajes, servicios y actividad comercial. AccuWeather estimó entre $105 y $115 mil millones en pérdidas económicas totales, mientras analistas anticipan que las pérdidas aseguradas se medirán en miles de millones. La diferencia entre ambas cifras ayuda a entender qué se cubre… y qué no.

Qué pasó

AccuWeather publicó una estimación preliminar de $105–$115 mil millones en “daños y pérdidas económicas” asociados a la tormenta “Fern”. Ese tipo de cifra suele incluir no solo daños directos a propiedades, sino también impactos indirectos como cierres, retrasos, pérdida de productividad, interrupciones de logística y efectos en comercios.

Además, el sistema invernal provocó una disrupción notable en transporte, con múltiples cancelaciones y demoras, lo que amplifica las pérdidas económicas fuera del ámbito “asegurable”.

Pérdidas económicas vs. pérdidas aseguradas: la diferencia que confunde a muchos

Cuando ves números gigantes en titulares, casi siempre se refieren a pérdida económica total, que mezcla dos cosas distintas:

- Pérdidas aseguradas: lo que efectivamente pagan las aseguradoras, sujeto a deducibles, límites, exclusiones y causa del daño.

- Pérdidas no aseguradas: gastos y pérdidas que no entran en cobertura (por ejemplo: parte del cierre operativo, ciertos cortes de energía, deducibles, o daños fuera de condiciones cubiertas).

En este caso, mientras AccuWeather habló de pérdidas económicas totales, estimaciones citadas por la prensa del sector apuntan a que las pérdidas aseguradas serían de miles de millones, no necesariamente el total económico.

Qué rol jugó el seguro

En tormentas invernales, suelen aparecer reclamos en varias líneas (siempre depende de la póliza y la causa del daño):

Hogar / Propiedad

- Daños por nieve/hielo y caída de árboles.

- Daños por agua derivados de tuberías congeladas o rotas, cuando aplican las condiciones de la póliza.

- Gastos asociados a daños súbitos y accidentales (según términos).

Auto

- Accidentes por carreteras resbalosas (colisión).

- Daños específicos del clima (según coberturas como “comprehensive”, si corresponde).

Negocios (Comercial)

- Daños a local, equipo o inventario.

- Posible interrupción de negocio cuando existe un daño cubierto que impide operar (no siempre aplica a todo cierre o apagón; depende del lenguaje de la póliza).

Interrupción de negocio (Business Interruption): cobertura que puede ayudar con ingresos perdidos y ciertos gastos continuos cuando un negocio debe detener operaciones por un daño cubierto.

Por qué te debe importar

- El costo real no es solo reparar: los retrasos, cierres y logística pueden afectar tanto como el daño físico.

- El frío extremo crea “daños secundarios”: lo peor a veces llega después (tuberías congeladas, humedad, daños por agua).

- La palabra clave es “causa del daño”: dos casas con el mismo problema pueden tener resultados distintos según la causa y el texto de la póliza.

Cierre

“Fern” recuerda que el invierno no solo trae inconvenientes: puede convertirse en un evento financiero en cuestión de horas. Entender, a nivel general, cómo responden las coberturas de hogar, auto y negocio ayuda a prepararte antes del próximo frente frío.

CTA (Quantico Insurance): Si quieres, en Quantico Insurance podemos ayudarte a revisar tu póliza (hogar/auto/comercial) para que entiendas, en términos generales, qué suele cubrir y qué suele quedar fuera antes de necesitar usarla.

Disclaimer: Este artículo es información general y educativa; no es asesoría legal ni una recomendación personalizada de cobertura.